1. はじめに

毎年6月下旬になると株主総会が連日開催されている様子をニュースで見る機会が多くなりますが、これらの企業は通常、税務申告書の提出期限を延長する特例を適用しています。

今回は、平成29年度改正により見直された法人税確定申告書の提出期限の延長特例について、ご紹介いたします。

2. 改正前の取り扱い

法人は事業年度終了の日の翌日から2か月以内にその事業年度の確定した決算に基づく申告書を提出しなければなりません。

但し特例として、会計監査人の監査を受けなければならないこと等の理由により決算が確定しないため、提出期限までに確定申告書の提出ができない常況にあると認められる場合は、税務署長に申請し承認を受けることにより、提出期限を1か月(連結納税の場合には2か月)延長することができるとされています。

つまり事業年度終了の日から3か月以内に申告書を提出することが認められています。

3. 改正後の取り扱い

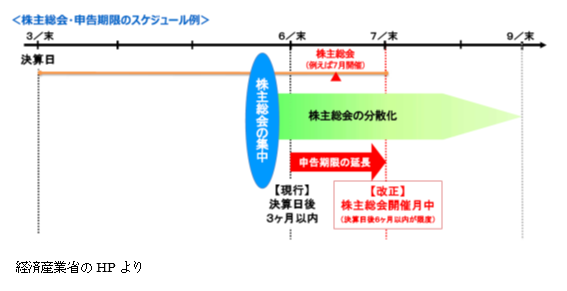

平成29年4月1日以後の申請より、以下の法人の場合には確定申告書の提出期限を決算日の翌日から最大6か月まで延長することが可能になりました。

① 会計監査人を置いている場合で、かつ

② 定款等の定めにより各事業年度終了の日の翌日から3月以内に決算についての定時総会が招集されない常況にあると認められる場合

申請は適用を受けようとする事業年度終了の日までとなっており、3月決算法人であれば、最も早い適用時期は平成30年3月期からとなります。

なお地方税の申告期限についても同様の延長が認められます。

4. 改正の背景

法人税の確定申告は、決算後に行われる株主総会によって承認された(すなわち確定した)決算書に基づいて行われなければならないという原則があり、株主総会で承認を受けた決算書に基づいて法人税の課税所得が計算されるという手続き上、株主総会の開催時期と法人税申告の期限は密接な関係にあります。

会社法では、議決権行使基準日の3か月以内に株主総会を開催しなければならないとされていますが、実務上は基準日を決算日と一致させ、決算日後3か月以内に株主総会を開催しています。会社法では決算日を基準日として設定することを要請していないため、柔軟に開催することは可能ですが、例えば3月決算法人が7月に株主総会を開催しようとすると、法人税の申告期限が先に到来してしまう(原則5月、特例6月)という問題がありました。

政府はコーポレートガバナンスの強化に取り組んでおり、その取組のひとつとして、株主・投資家との建設的な対話を促進するため決算日から3か月を超えて定時株主総会を開催することができるよう申告期限の延長期間を長くする改正を行いました。

本改正の適用により、6月下旬に集中していた多くの3月決算法人の株主総会(申告期限)が9月末まで開催することが可能になり、また株主総会の日程が分散されることによって、企業の情報開示の準備期間や株主・投資家との対話期間が確保されることが期待されます。

5.改正の影響

旧法では「会計監査を受けなければならないこと~」という記述があったため、会計監査を受けない中小企業においては法人税法基本通達の規定により1か月の確定申告期限の延長が認められていました。

改正法人税法においては「会計監査を受けなければならないこと~」の記述がなくなっているため、中小企業であっても定款等で株主総会を「事業年度終了の日の翌日から三月以内」に開催することとしていれば、法人税の確定申告期限の1か月延長が認められます。結果として今回の改正は、通達が法律に格上げされた形となっています。

上記の通り中小企業においては申告期限の延長について従来と実質的に変わることはありませんが、申告期限を延長できることが法律に明記されたため、改めて検討を促す要因になるものと思われます。

また今回の改正項目ではありませんが、確定申告書の提出期限の延長の特例に規定されている「特別の事情」がある法人の例示として、以下も挙げられています。

・外国法人で、その本社の決算確定手続きが事業年度終了後2月以内に完了しないもの

・外国株主との関係で、決算確定までに日数を要する合弁会社

今回の改正を機会に、改めて申告期限について検討を加えてみてはいかがでしょうか。

6.おわりに

今回の確定申告書の提出期限の特例は、あくまで申告書の提出期限が延長されるものです。法人税等の納付期限、及び消費税の申告に関しては延長制度がありませんので、注意が必要です。

なお、今回の解説も概略的な内容を紹介する目的で作成されたものですので、専門家としてのアドバイスは含まれておりません。個別に専門家からのアドバイスを受けることなく、本情報を基に判断し行動されることのないようお願い申し上げます。

ご不明な点がございましたら、お気軽に弊社までご相談ください。

(参考資料)

平成29年度税制改正について

http://www.meti.go.jp/main/zeisei/zeisei_fy2017/index.html

平成29年8月30日アクセス

電話で問い合わせる03-6821-9455