1.はじめに

2024年9月、企業会計基準委員会(ASBJ)は「リースに関する会計基準(企業会計基準第34号)」を公表しました。これにより、日本のリース会計は国際会計基準(IFRS 16号)に近づく大きな改正を迎えます。本記事では、新リース会計基準の基本的な考え方と実務上の留意点をまとめています。

2.新リース会計基準の背景

従来の日本基準では、リース取引を「ファイナンス・リース」と「オペレーティング・リース」に区分し、後者は貸借対照表に計上しない(オフバランス)処理が認められていました。しかし、リースを利用した設備投資やオフバランス化が進む中で、実態をより正確に財務諸表に反映する必要性が高まりました。この流れを受け、ASBJは国際的な会計基準との整合性を図りつつ、リース契約を「使用権資産」と「リース負債」として原則オンバランス化する新基準を策定しました。

3.新リース会計基準の主な内容

(1) 適用時期

2027年4月1日以後に開始する事業年度から適用が開始されます。

(2) 適用範囲

原則としてすべてのリース契約に適用されます。ただし、「短期リース(契約期間12か月以下)」

および「少額リース資産」は簡便的に除外できます。

および「少額リース資産」は簡便的に除外できます。

(3) 借手側の会計処理

借手は、リース契約に基づき以下を計上します。

借手は、リース契約に基づき以下を計上します。

- 使用権資産(Right-of-Use Asset):リース対象資産を使用する権利

- リース負債(Lease Liability):将来のリース料支払い義務の現在価値

これにより、従来オフバランスだったオペレーティング・リース契約も原則オンバランス化されます。

(4) 貸手側の会計処理

貸手は従来どおり「ファイナンス・リース」と「オペレーティング・リース」に分類し、現行の処理

を維持します。

を維持します。

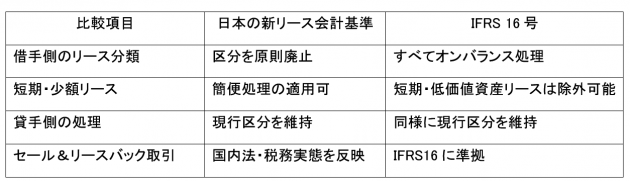

4.IFRSとの比較

※別表①

日本基準はIFRS 16をベースにしており、基本的な考え方は共通していますが、日本企業の実務負担を考慮し、開示・判定・税務対応などで若干の緩和措置が設けられています。

5.実務上の主な論点

(1). リース契約の識別

設備利用契約や業務委託契約にリース要素が含まれる場合、どこまでを「リース」とみなすかの判断

が必要です。

が必要です。

(2). リース期間と更新オプション

契約更新・解約オプションの行使可能性を考慮して、合理的に確実と判断される期間までをリース

期間として見積もります。

(3). 割引率の設定

将来支払リース料の現在価値を算定する際、借手の借入利率や契約上の利率を用いる必要があります。

(4). 財務指標への影響

資産・負債の増加により、自己資本比率やROAが変動する可能性があります。銀行との財務契約条項

への影響にも注意が必要です。

(5). 税務・システム対応

税法上の取り扱いが確定していない論点もあり、会計・税務システムの連携体制を早期に検討する必要

があります。

があります。

6.おわりに

新リース会計基準は、企業の財務報告の透明性を高める一方で、実務上の負担も少なくありません。特に、リース契約の範囲判定やリース期間の見積もり、割引率の設定などには専門的な判断が求められます。本記事はあくまで概要を紹介するものであり、実務適用にあたっては専門家の助言を受けることを推奨します。

電話で問い合わせる03-6821-9455